適格請求書発行事業者の講師の皆様へ

適格請求書作成時の消費税の取り扱いについてのお願い

平素は格別のご高配を賜り厚く御礼申し上げます。

平素は格別のご高配を賜り厚く御礼申し上げます。

インボイス制度の導入に伴い、適格請求書発行事業者の皆様には、適格請求書の発行をお願いしております。

弊社では、お立替え頂きました交通費・宿泊費等その他経費につきましても、謝礼金同様、

報酬としてお支払いしています。

つきまして、消費税の取り扱いについて以下の通りの表記をお願いします。

〇適格請求書の消費税表記例

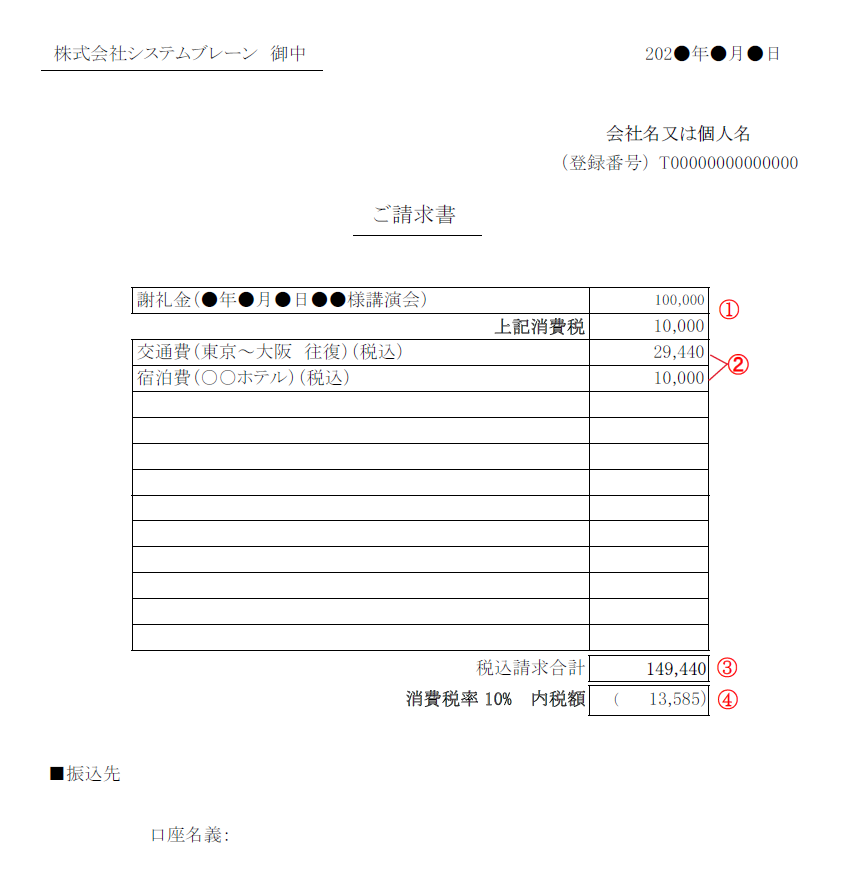

例: 謝礼金(講演料)10万円(税抜き価格)、交通費29,440円(税込み価格)、宿泊費10,000円(税込み価格)の場合

① 謝礼金など消費税別の金額は、その金額と、消費税額を記載します。

項目中に何月何日の講演料なのかが分かるように記述して下さい。

➁ 交通費や宿泊費など消費税を含む金額は、その税込み金額のまま記載します。

③ ①+➁の合計、すなわち消費税を含む全項目の合計額を一度表記します。

④ 消費税を含む合計額に対して、含まれる消費税額を計算します。

消費税率10%の場合、

「消費税を含む合計額」÷ 11で、「含まれる消費税額」が計算できます。

※小数点以下の端数は、四捨五入あるいは切り捨てなどで処理します。

(国税庁の見解でも、端数処理の方法は事業者に任されています)

計算した「含まれる消費税額」を、「消費税率 10%」と共に明記します。

何卒ご理解のほどよろしくお願いいたします。

ご不明な点がございましたら、システムブレーンまでお問い合わせください。

業務外の講師への取次は対応しておりません。